「国の借金は、国民が返さなければいけない。」「税金だけが財源である」といった政府の宣伝(プロパガンダ)はウソである。このウソは、庶民から税金などを搾り取り、その裏で金持ちを優遇するために使われている。私たちはこのウソを否定する。日本の通貨は信用貨幣である。これは国の支出によって生まれ、課税によって回収され、その差額が日銀券や日銀当座預金、そして国債の形で世の中に残るのである(文章末尾に解説)。この認識に基づき、私たちは庶民にお金を配ることを徹底する。また、地方においても国の責任でお金を確保する。そして財政政策と金融政策で通貨価値の安定を図る。

なお、私たちも富裕層や大企業への課税を主張するが、それは「財源」のためではなく、格差是正、産業の比重の調整や環境保護、過度なインフレの抑制のためである。また、そのような公正な課税に向けては、国内での努力のみならず、世界の99%の人々と繋がって税制ルールを確立していく。

具体的には次のような財政政策・金融政策・税制改正を実現することをめざす。

① 積極財政

◯国の財政政策について

- 積極的な財政金融政策:物価安定目標などを上限の目安に、働きたいすべての人に十分満足の行く雇用・生業が実現される好景気を作り、庶民の暮らしを支える豊かな公共サービスを行き渡らせるため、新規国債を発行し、積極的な財政支出を行う。プライマリーバランス目標は有害無益なので破棄する。(※1)

- 日本銀行は国会の民主的コントロールのもとにおく。物価安定目標は他の主要国の目標を参考にして国会で定める。

- 財政投融資は物価安定目標に達するまでは日銀が財投債を買って資金を作る。物価安定目標に達しても必要な場合は、再国有化した郵貯資金の、信用創造によらない「又貸し」(信用創造によらない資金調達)を復活させる。(※2)

- 郵政(郵便貯金・簡保)の再公営化を行った上で、貯金などの運用は国債や、公的なグリーン債等の健全な債券の購入にあてるようにする。

◯地方財政について

- 国は地方財源の確保に責任を持ち、地方交付税交付金を増額し、臨時財政対策債を廃止する。疲弊した地方に、基地や原発を押し付けるのをやめる。

- 財政力のない地方の財源を他の自治体の税収から取り上げるのではなく国が責任を持つことを徹底する。同時に、限られた税収を地方同士で奪い合う制度である「ふるさと納税」についても見直しを行う。

- 地方債発行の要件緩和を行う。災害(感染症を含む)時には、給付金や休業補償の財源など、地方財政法第5条各号に規定する経費に該当しないものについても、地方債を自治体が自主的に発行し柔軟に財源にあてることができる整備を行う。日銀が買取などで支援する。

(解説)

※1: 日銀は、国債を買うことで金利を抑えます。不況下では、ぎりぎり存続できている中小企業・個人事業を持続させるために金利を抑えなければなりません。ただでさえ設備投資が起こらず、総需要が増えない原因になっているところに、金利が上がるとますます設備投資の足がひっぱられるのでやはり金利は抑えておかなければなりません。

不況下では金利を抑えるために、日銀は国債を買う介入をします。しかし、今、日銀がたくさん国債を買ってきたので、世の中は国債不足になっていて、日銀は買い取る国債がなくなっています。ここで国が新たな国債を発行しても、現状国債不足なのでみんな喜んで買うので金利が上がることはありません。むしろそれによって、日銀が金利を抑えるための介入を続けることができることになります。

※2:財政投融資とは(説明)

財政投融資とは、① 租税負担に拠ることなく、独立採算で ② 財投債(国債)の発行などにより調達した資金を財源として、③ 政策的な必要性があるものの、民間では対応が困難な長期・固定・低利の資金供給や大規模・超長期プロジェクトの実施を可能とするための投融資活動(資金の融資、出資)です。(財務省の説明)

財投は、財投債(財投債と書いてあるわけではなくて、ほかの国債と区別できない国債)を発行して調達した資金を、民間企業に貸し付けて事業を行う方式といえます。

私たちは、財投債を、日銀が買うことにするよう提案しています。これは普通の国債発行による政府支出同様、信用創造になります。以前は、郵貯資金を民間企業に貸し付けて事業を行うことを財投と呼んでいた。

これは通貨発行(信用創造)ではなくて、郵貯資金の又貸しで、マネーストックの総量が増えるわけではありません。

私たちの政策では物価目標に達したら追加で通貨発行すると物価上昇に影響を及ぼすので、必要な場合は、通貨の総量が変わらない郵貯資金で預かったお金のいわば「又貸し」で対応します。

② 格差の是正のための税制

- 消費税は廃止し、同時に消費税を導入して以降に引き下げられてきた法人税を、もとに戻し、さらに累進課税を導入する。 (その際、不況時には設備投資が滞らないための控除や補助金などをセットで検討する。大企業優遇となっている現行の複雑怪奇な税制優遇や租税特別措置はいったん白紙にする)

- 消費税については廃止されるまでの間も中小事業者やフリーランスに過剰な負担を強いる「インボイス制度」の導入は撤回する。

- 富裕層の所得税を強化します。金融所得課税については、株の配当や譲渡益を分離課税にするやり方を改め総合課税とし、一億円を超えると負担率が下がっていくという富裕層優遇の税制を見直します。また、大企業の自社株買いにも課税することで、株価をおしあげて投資家を裕福にするよりも、企業の利益を従業員に分配するように動機付けます。

- 相続による格差固定の是正方法を研究する。

- 不況時には高額資産への資産課税を実施することで富裕層に支出を促す。

③ 環境保護やケア・エコノミー重視の産業政策の充実への財政出動

- 消費者が、グリーンな消費選択ができるように、温室効果ガス排出に対する課税(いわゆる炭素税)などの「バッズ課税」を検討する。ただし、その税収は直ちに現金給付に回すなど、ひとびとの所得向上策とセットで行い、さらなるひとびとの負担にならないようにする。

- 消費税廃止までの間、介護用品の非課税化、医療・介護事業などの設備投資の消費税全額還付(非課税事業の設備投資の消費税は現在は原則として還付されないが、還付されるようにする)

- 庶民が一生買えないような超富裕層向けの商品やサービスに高い率の課税を行う。

- エネルギー転換関連の設備投資や、大規模災害に備えた国内バックアップ生産拠点の構築に対する一定の税額控除。

- 不要な大規模プロジェクトの停止。米国からの「武器爆買い」をやめる。

④ インフレ抑制とバブル抑制

- 自然に起こる物価上昇に対しては、既存の所得税や法人税の自然増収と、日本銀行の金利引き上げ政策によって、まずは通常どおりの対応が行われる。日銀が金利を引き上げて投資を抑制する一方で、必要な事業は低利融資する。

- 更にインフレ抑制が必要な時は、産業比重を調整しつつ、優先度の低い設備投資に課税する。(消費税還付の停止なども1つの方法である。) (※3)

- その他のインフレ抑制策の研究。(例えば、金利が一定の限度よりも高まったときには、その限度を超えた分の国債以外の利子(および類似の所得)に高率の課税をして国債の利払いにあて、加熱を利上げで冷却する政策に支障がないようにするなど。)(※4)

- 地価税を復活する。その他バブルを抑制する税制を研究する(例えば、国債以外の保有資産の一定率以上の値上がりに対して、累進課税するなど)(※5)

(解説)

※3: インフレが高すぎて抑えるべき局面でまず抑えるべきなのは、まず設備投資需要ということになります。

なぜなら景気が過熱すると設備投資に弾みがつくのですが、現状では、経済全体で労働人口が増えませんので、完全雇用されてしまえば、機械や工場を拡大しても、経済全体ではそこに貼り付けるべき人手がないので、経済全体としては(既存設備の更新投資を超える分の)設備投資をしてもしかたないからです。

経済全体ではそうでも、個々の企業としては、もうけられると思えば、他所から人を引き抜いてでも生産能力を拡大しようとするので、ライバルに負けないようにとみんなそうして、結局それが合成されて経済全体で過剰な設備投資をしてしまうので、公的に抑えないと止まらないことになります。 それで、設備投資に課税してそれを抑えようということです。

しかし、社会全体の中で、人々のニーズに合わせるとこれから拡大していかなければならない部門では、設備の拡大が必要ですので設備投資をむしろ促進しなければなりません。

例えば、介護部門とか医療部門などです。大地震に備えたバックアップ工場もそうかもしれません。そういうところは設備投資に課税せず、むしろ優遇策をとればいいと言えます。

こうして、経済全体での生産能力の部門間バランスを公的に調整するわけです。産業比重を調整しつつ設備投資に課税するというのはそういう意味です。

※4: 「過熱を利上げで抑制する政策」とは、通常中央銀行がインフレのときに行う金融引き締め政策のことで、金利を上げるとお金が借りにくくなって設備投資などができなくなることで、総需要が抑制されてインフレが抑えられます。

しかし、世の中には金利が上がると政府債務が雪だるま式に膨れ上がるのではないかと心配する人がいます。

(本当はこの問題はそんな心配するほどの問題ではありません。なぜなら、

・国債の金利は固定の額面金利なので、市場金利が上がるのにあわせて上がるのは、借換えのときの額面金利だけ。

・大半の国債はすでに日銀が持っているので、その分はたとえ借換えで金利が上がっても、国庫納付金で政府に戻ってくる。

・民間保有の国債は、期限の長いものに偏っている。それらは昔の金利が高かった頃の額面金利なので、今多少金利が上がってもそれには及ばないので、しばらくは借換えで利息はかえって減る)

世の中には国債よりは、そのほかの利子を産む資産のほうがよほど数は多いし、国債が一番安全なので他の利率は国債の利率より高いです。だから世の中の国債以外の資産の利息にうまく税金をかけたら、それで国債の利息の支払いをまかなうようにすることはできるはずです。そうしたら、金利が上がると国債の利払いも増えるかもしれないけど、税収も増えるので何も困らないことになります。

しかも、税金をかけた効果の分、他の資産から国債への乗り換えが起こるので、その分新発国債の利率は抑えられるし、一部に心配される国債暴落などは決して起こらないことになります。

※5: 「保有資産の値上がりについての累進課税」というのは、去年の時価に比べた今年の時価の値上がりについての累進課税です。

⑤ 公平で公正な世界を実現するための税制

一部の大企業の言いなり政治が続けば、人々の暮らしだけではなく、日本国の主権自体が危うくなる。独立した国家としてその意思を常に政策に反映し、一番に守るべきは人々の利益、生活が最優先、という当たり前の政治を実現します。

私達は、これまでグローバル化の名のもとに海外に移転していった製造業の生産拠点を国内に呼び戻し、「れいわグリーン・ニューディール政策」などの産業政策を通じて、安定した雇用を実現させる。国内において一部の人々の優遇を可能にしている制度、法律を改正することを目指します。

世界の人々と連携し、一握りの支配層同士で国際的に談合する国際経済のあり方を問い直し、世界における低賃金・低価格競争によって「みんなで貧しくなる」という底辺への競争を食い止めます。

【国内産業を空洞化の阻止と低賃金競争の阻止】

1.過渡な為替相場の円高進展を監視

これまで、為替相場が過渡な円高になると輸出に不利となり、技術もあり、地域で雇用を作る責任を自覚していたたくさんの中小企業が、やむなく海外移転へと追い立てられてきた。私達は過度に円高が進展する場合には躊躇なく円安に為替を誘導するための介入を行い、国内に基盤を持つ輸出産業を支援、産業空洞化を阻止。

2.国内産業基盤の強化策

グリーン・ニューディールなどの産業政策による国内産業基盤強化に努めるとともに、以下の施策によって、国内の産業基盤の空洞化を阻止。

- 雇用を海外移転する企業への税控除廃止と国内回帰する企業への税控除。日本の多国籍企業の海外収益についての課税強化。

- 重要産業や先端産業(半導体産業など)については国内生産を一定の比率で維持することを条件に補助金を交付。

- 日本企業が外国資本に買収されることに対して、重要な技術分野については、現在行われている外為法の審査などに加えて具体的な買収について規制強化を検討。

- 政府機関が調達する商品については、国内調達比率の引き上げを行う(※)。

※(参考)バイデン政権は「米政府が物品などを調達する際に部品の国内調達率を75%まで段階的に引き上げ、半導体など決定的に重要と認める製品を価格面で優遇する」という新しい提案を出しました。日本の場合には令和2年度で中小企業・小規模事業者向けの国内優先契約比率が60%となっています(令和2年度中小企業者に関する国の契約の基本方針)

3.国際的に連帯して、多国籍企業の課税逃れの阻止

~法人税の国際的引き下げ競争の阻止や課税逃れの阻止~

- 世界の潮流になった、大企業を優遇し、企業の租税回避を助長してきた、 法人税の引き下げ競争への歯止めを徹底します

- タックスヘイブンを利用した日本の大企業の租税回避を食い止め、公平で公正な負担を大企業に対して要求します

- 国際的な金融取引に対する課税や金融資産課税の導入を検討し、タックスヘイブン、課税逃れへの取り締まり強化を国際協力のもとで強化します

- これらの税制の実現に向けては、政府間交渉の場だけではなく、幅広い、国際的なNPOや民衆運動と連携して解決策を模索してゆきます

⑥ 積極財政のルール

【消費税・機能的財政政策・税制改正】

- 消費税は1989年に導入されましたが、その本質は、経団連の要望で実施された法人税減税のための穴埋め財源です。消費税は低所得者ほど負担が重く、私達には「消費にたいする罰金」とも言えるもので、景気回復を妨げるものです。私たちは消費税を廃止し、家計を支援するとともに、中小零細事業者の負担を軽減します

- 政府の財源は、税金だけではありません。諸外国でもふつうは、インフラ整備に必要な財源は新規国債の発行でしますし、経済状況が著しく悪化した時は国債を発行することで不況の深刻化を防ぎます。わたしたちは、需要が不足して失業が生じている局面では支出拡大や減税によって総需要を刺激し、総需要不足や失業が解消されてインフレが過熱している局面では支出削減や税負担の増加(累進課税の仕組みをいっそう活用する)によって総需要を引き下げることを基本に財政政策を実施します。

- 通貨発行権のある日本の政府にとって、財政赤字や国債残高は財政の健全性にとって意味のない指標です。プライマリーバランス目標を破棄し、物価上昇率に慎重に配慮した健全財政の運営を行います。

わたしたちは、以下のルールで財政出動を行います。

- 消費税の廃止だけではなく、介護・医療・子育て、および持続可能なエネルギーなどの分野で、基盤整備の資金と、働く人々の給与などとして大胆に、財政出動を行い、生活を支え積極的に経済をまわします。経済成長すれば当然、税収は増えます。

- 物価安定目標を政府として決定し、財政運営の目安とします。現行の物価安定目標は、消費者物価指数の上昇率2%ですが、今回の政策については5年平均で最大3%までを許容範囲とし、長期的に2%で安定させることを目標にします。

これは、金融政策の目標としてのインフレターゲットとは意味合いが異なります。(※6) - 物価安定目標の達成状況に関わりなく、「応能負担」という原則に基づいた税制改革を行います。所得税や法人税の累進強化と税率の引き上げによって、景気回復期には、儲かっている企業・人々の負担でおのずと税収が増えるようにして、「ビルトイン・スタビライザー」(経済の自動安定化装置)としての税制の機能を高めます。

- そのために法人税には、儲かっている企業がより多く負担する累進性を導入します。所得課税についても累進性を強化し、金融所得課税についても強化し、公平性を確保するために総合課税に戻します。相続税についても「富の偏在是正」(金持ちの資産が子供に引き継がれて格差が拡大しすぎないようにする)の側面から改革します。税制の全体を、富の再分配と物価安定のために活用します。

- 財務省設置法第3条に定められた「健全な財政の確保」という財務省の任務を、「国民経済の健全な発展」とその方向性を明確にする形にします。(※7)

- 消費税の輸出還付金制度(いわゆる「輸出戻し税」)が、下請け企業の負担で、輸出大企業の利益を増やしている事実上の輸出補助金になっている状況は、米国からも批判されています。消費税を廃止し、所得税や法人税の累進課税を強化することで現状を改めます。

- 企業が積み上げてきた「内部留保」については、それを減少させるためには現在は赤字にするか株主に配当するかの手段しかありません。人件費について内部留保からの取崩しを行いやすい制度に改革します。

(解説)

※6: 「これまでの金融政策の目標」との違いについて。 現在の日銀の物価安定目標は、金融政策で物価上昇率を高める政策の目標ということになっています。

れいわ新選組の政策では、いろんな財政支出とか、賃金の引き上げにつながる政策の方で物価上昇が見込まれるので、それが行き過ぎないための、本来の意味での物価安定目標となります(諸外国は、インフレ率を下げるための目標がインフレターゲットでした)。

※7: 財務省設置法(現行)は以下のようになっています。

「 第3条 財務省は、健全な財政の確保、適正かつ公平な課税の実現、税関業務の適正な運営、国庫の適正な管理、通貨に対する信頼の維持及び外国為替の安定の確保並びに造幣事業及び印刷事業の健全な運営を図ることを任務とする。」

しかしながら、「生命、自由及び幸福追求に対する国民の権利」を尊重する憲法13条に照らして、財務省設置法で定める「健全財政確保」という財務省の設置目的はプライマリーバランス黒字化などによりデフレ経済を深刻化させかねないため、問題があるとの指摘もあります。

この「健全な財政の確保」の条文は財務省の前身の「大蔵省設置法」にはなかったものです。(大蔵省設置法では、設置目的として、「この法律は、大蔵省の所掌事務の範囲及び権限を明確に定めるとともに、その所掌する行政事務及び事業を能率的に遂行するに足る組織を定めることを目的とする」と書いてあるのみでした)

以下のように条文を修正することが考えられます

(修正案)「財務省は、国民経済の健全な発展、適正かつ公平な課税の実現、税関業務の適正な運営、国庫の適正な管理、通貨に対する信頼の維持及び外国為替の安定の確保並びに造幣事業及び印刷事業の健全な運営を図ることを任務とする」

また財政法についても、財政法第4条が有名無実化していると私たちは考えています。現在の財政法4条は「第四条 国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。」として、原則として建設国債以外の赤字国債の発行を禁止しています。しかしながら、実際は数年に1度、特例公債法案によって、その縛りを期間限定で外しています。現実は赤字国債発行なしでの財政運営は不可能です。財政法の4条は形骸化しています。

そこで私たちは、国会でしっかりと予算審議を行い、財政支出の内容、物価動向に与える影響を審議することを前提にして、以下のように条文の修正を提案します。

(修正案)「国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。(※建設国債ではなく公債とした)」

要するに、国の歳出は、税収等のほか公債や借入金を含む財源をもって行う。国会は経済発展と物価および通貨の安定の目的に沿って予算を決定する、ということです。予算の中身については予算委員会でしっかりと議論し、適切な資金配分がなされるようにしなければならないのは当然です。

(お金についての解説)

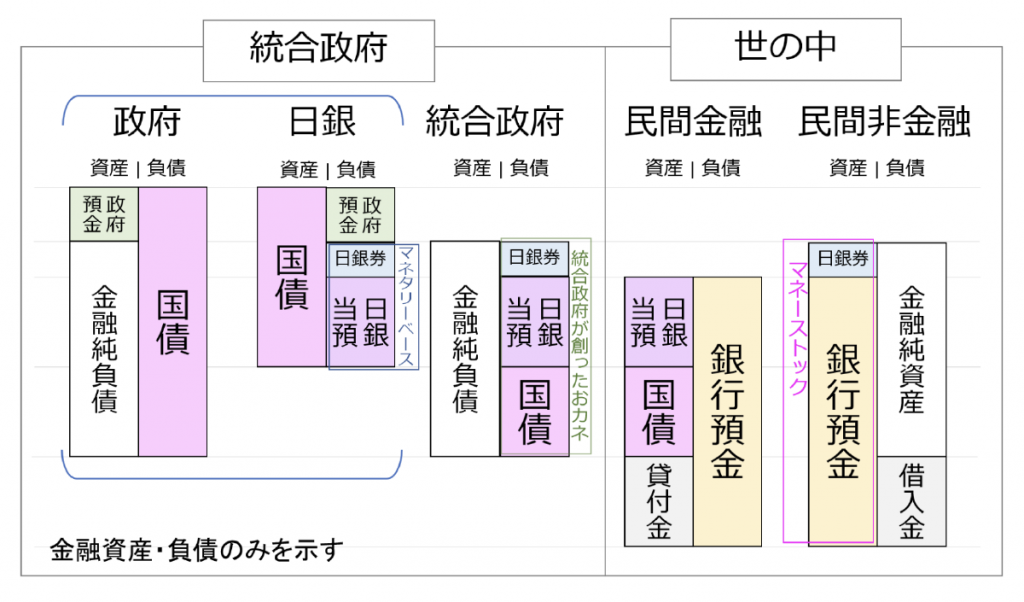

※信用貨幣は、信用(貸借関係)の存在を前提として流通する名目貨幣の一種で、銀行券・預金通貨などを指します。私たちは通貨・貨幣・お金という用語を同じ意味で用いますが、その理解は日本銀行によるマネタリーベース(MB、現金通貨+日銀当座預金)と、マネーストック(MS、現金通貨+預金通貨)の定義とほぼ同じです(違いは日銀のいう「貨幣(硬貨のこと)」を硬貨と呼ぶことだけです)。MBとMSは「別の空間」にあるものととらえます。

また、政府の負債である国債も貨幣とほぼ同じものであり、MBとほぼ同じ場所にあるものと把握します。

MSの大部分は預金通貨です(2021/7のM3の約93%が預金通貨等です)。銀行が企業や人々に信用創造によって融資を行ったときに発生したものです。また、政府が企業や人々に銀行振り込みで支払いを行った時には、MBの日銀当座預金と、MSの預金通貨が発生します。逆に、課税が行われ、税金が銀行振り込みで納められると、日銀当座預金と預金通貨が消滅します。政府支出額より徴税額が少ないとき、世の中に「財政赤字」に相当する金額のお金が残ります。このうち銀行等が保有する日銀当座預金だけが国債と交換できます。つまり国債とは、財政赤字によって発生した日銀当座預金というお金が形を変えたものです。これらのことから、国債を全て返済すると世の中からほとんどのお金が消えてしまうことが分かります。

景気が停滞し物価が上がらない時は、財政赤字による政府支出を行うことが合理的ですが、これは「政府は財政破綻を心配せずにいくらでもお金をすれば良い」ことを意味しません。経済が回復しても、お金が増えすぎるとインフレーションの弊害が出ますので、政府支出と徴税、および金融政策による適切な制御はつねに必要です。